java-rocketmq

课设

Linux驱动开发

hive

归并排序

binder协议

程序猿

cloud alibaba

亚马逊

xshell

概率论

ts

图像分割

远程工作

工作流程数字化

数据库架构

换源

数组

ZigBee

亿图图示

量化策略

2024/4/11 22:16:21

Python量化交易01——构建基础策略

参考书目:深入浅出Python量化交易实战 量化交易是很早就想开的栏目了,之前没时间。现在正好放寒假,然后也找到了一本合适的书可以进行学习。

本次第一章就介绍一下简单的量化流程和一个简单的策略。

量化交易顾名思义就是用代码去验证交易策略是否赚钱…

趋势拟合策略量化分析

根据趋势拟合的量化分析方法,是对股票价格历史数据进行曲线拟合,从而预测出未来几天的股价。在本文所示的程序中,用fndays表示所用历史数据的天数,pndays表示预测未来的天数。例如我们可以用过去10天的价格预测未来3天的股票价格。…

Barra模型因子的构建及应用系列六之Book-to-Price因子

一、摘要 在前期的Barra模型系列文章中,我们构建了Size因子、Beta因子、Momentum因子、Residual Volatility因子和NonLinear Size因子,并分别创建了对应的单因子策略,其中Size因子和NonLinear Siz因子具有很强的收益能力。本节文章将在该系列…

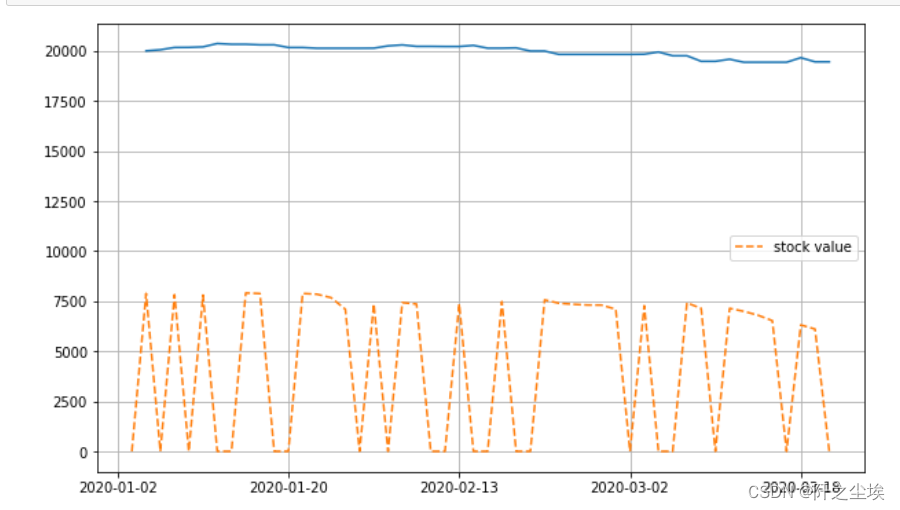

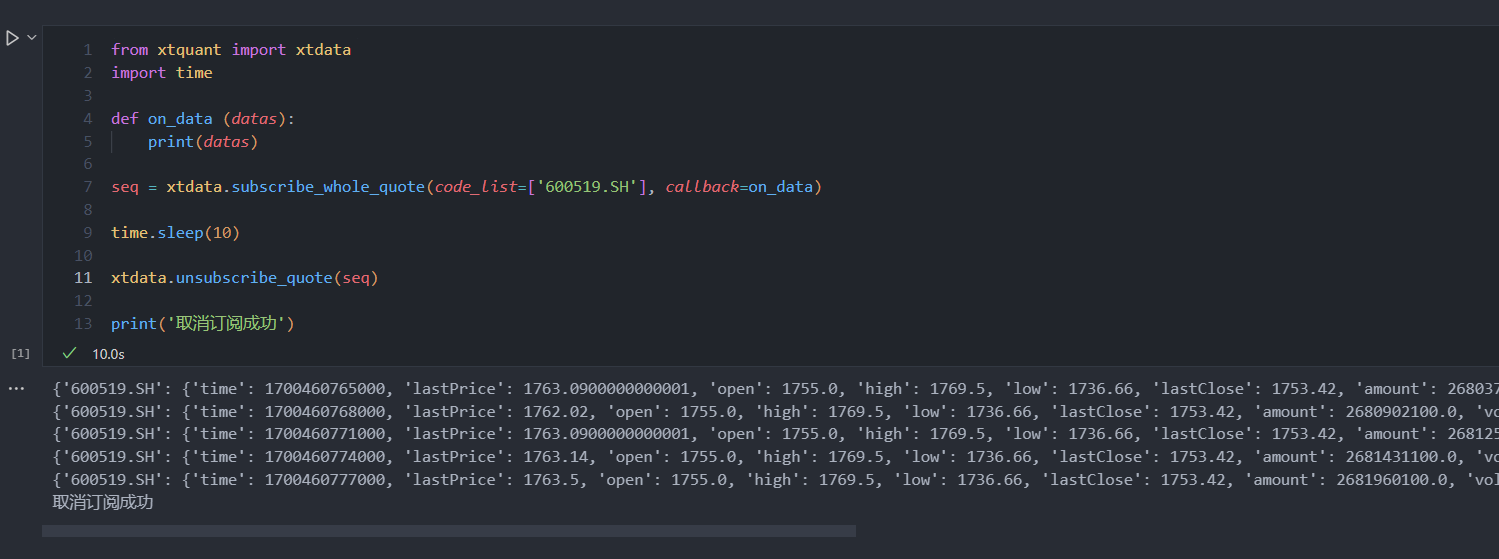

【miniQMT实盘量化4】获取实时行情数据

前言

上篇,我们介绍了如何获取历史数据,有了历史数据,我们可以进行分析和回测。但,下一步,我们更需要的是实时数据,只有能有效的监控实时行情数据,才能让我们变成市场上的“千里眼,…

Barra模型因子的构建及应用系列二之Beta因子

一、摘要

在前期的Barra模型系列文章中,我们初步讲解并构建了Size因子。在Size因子基础上构建的单因子策略也获得了不错的绝对收益。而本期内容,我们在该系列下进一步构建Beta因子,其中基于Beta因子构建的策略在2022年实现了5.70%年化收益&a…

Barra模型因子的构建及应用系列八之Earning_Yeild因子

一、摘要 在前期的Barra模型系列文章中,我们构建了Size因子、Beta因子、Momentum因子、Residual Volatility因子、NonLinear Size因子、Book-to-Price因子和Liquidity因子,并分别创建了对应的单因子策略,其中Size因子和NonLinear Siz因子具有…

量化基金投资中的算法交易简介

背景 以前的证券交易基本上全靠交易员。

投资经理说今天11点前买入10000股600000(浦发银行),那么具体的买入操作就由交易员来完成。

他可以一次性地向交易柜台发出买入10000股的指令,也可以从10点买入5000股,10点半再…

如何把文华6技术指标转化为量化模型策略

很多期货、恒指投资者手上都会有一些文华6技术分析指标,用着不错,想要改编为量化模型策中,却不知道应该怎么写,跟艾云艾策略一起来探讨下。

文章出处:https://www.aiycl.cn/ 量化模型 技术指标 下单条件、止损等交易…

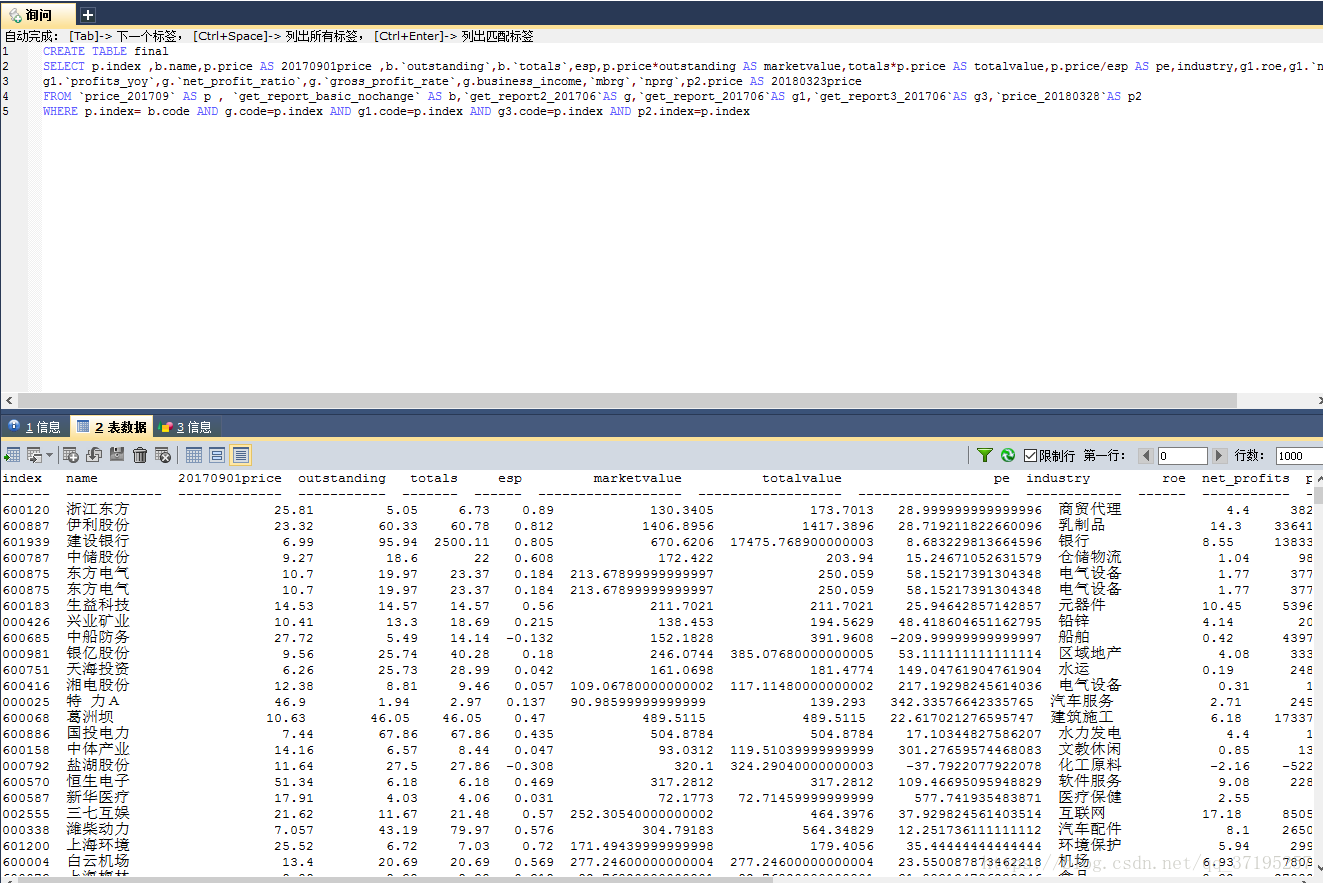

量化策略多因子选股之抓取不同时段的历史价格,及数据库操作

#获取20170831,20180323的沪深三百成分及中证500的成分股当日收盘价# codingutf-8

import pandas as pd

import tushare as ts

import sys

from sqlalchemy import create_engine

import numpy as npreload(sys)

sys.setdefaultencoding("utf-8")

hs300ts…